Paro en EE.UU: Las nóminas mucho peores de lo esperado, pero el verdadero batacazo llegará en Abril

Las cifras de nóminas no agrícolas de marzo superaron el consenso materialmente, registrando el mayor descenso desde 2009.

Sin embargo, una caída aún mayor se producirá el próximo mes. Las previsiones del segundo trimestre para las nóminas y la tasa de desempleo, son sombrías..

Números clave del informe de la encuesta de establecimiento de marzo:

- Nóminas no agrícolas: -701k (previsión: -100k, anterior: 273k)

- Ganancias medias por hora: 0.4% m/m (previsión: 0.2% m/m, anterior: 0.3% m/m)

- Tasa de desempleo: 4.4% (previsión: 3.8%, anterior 3.5%)

- Tasa de desempleo ampliada (U6): 8.7% (anterior: 7.0%)

Las nóminas no agrícolas claramente superaron el consenso para marzo con una lectura de -700k. Este es el mayor descenso desde marzo de 2009.La racha de 113 meses consecutivos de ganancias de nómina ahora se ha roto.

Debido a los tecnicismos de las medidas, los números estaban lejos de los anticipados números iniciales de horror de las últimas dos semanas. En cambio, la caída probablemente fue impulsada por una congelación de contratación nacional completa en lugar de despidos.Sin embargo, el número de abril se verá afectado por una ola de despidos.

Como era de esperar, la disminución en marzo fue impulsada solo por el sector privado con una diferencia de -713k empleos respecto al mes anterior, mientras que las nóminas del gobierno en realidad aumentaron en 12k. La tasa de desempleo aumentó en 1.9%, con la medida más amplia de U-6 registrando su mayor aumento mensual (solo se remonta a 1994). La tasa de participación disminuyó un 0,7%, que también es la mayor caída de la historia (datos de 1948).

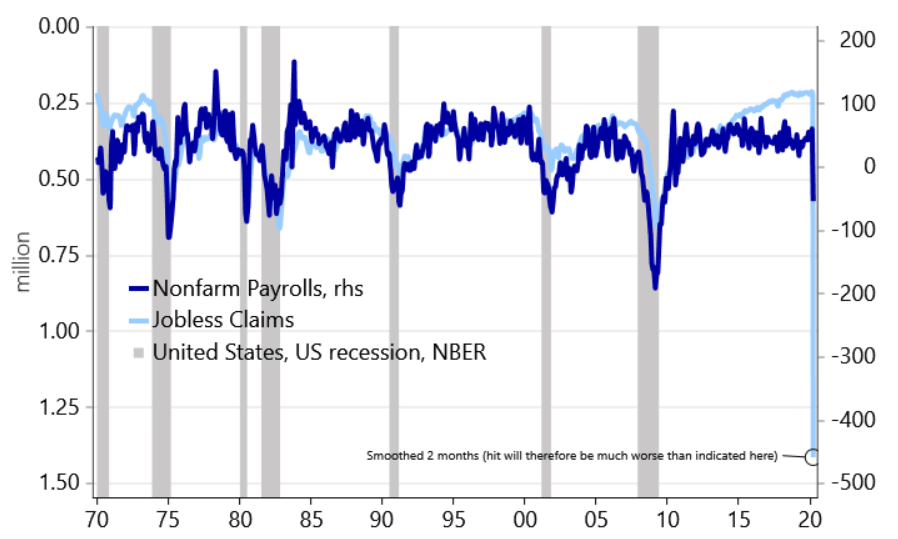

Gráfico 1. Los números de nóminas no agrícolas serán afectados por un tsunami en abril

Con base en el dato de las nóminas de hoy, así como el número de altas al desempleo de 6.6 millones que se disparó ayer, los modelos macro que proyectan cifras para el próximo NFP y la tasa de desempleo son mucho peores.

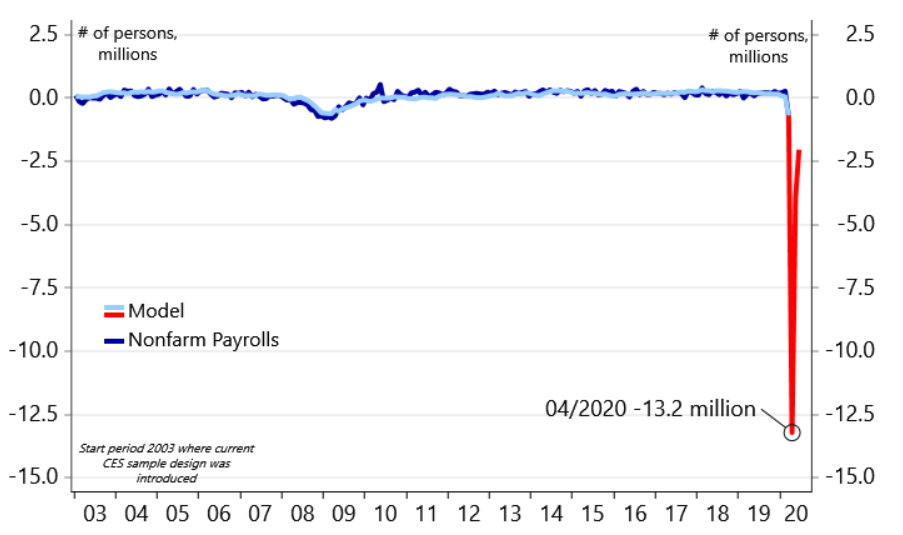

Gráfico 2. Millones de empleos perdidos

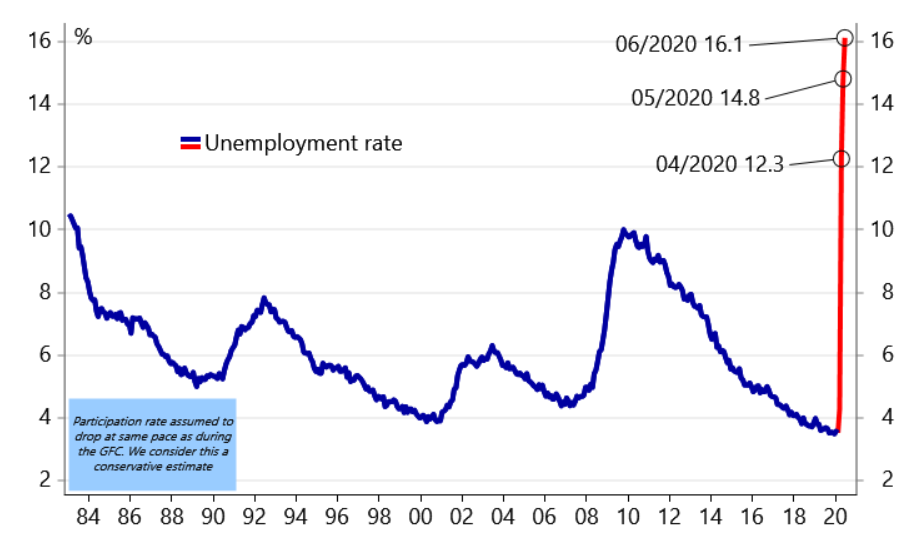

Por lo tanto, el riesgo se inclina claramente hacia tasas de desempleo aún más altas.

La mayoría de análisis encajan con los comentarios recientes de Kaplan y Mester de que la tasa de desempleo puede alcanzar su punto máximo en los jóvenes de baja a media edad, mientras que quedan lejos del escenario de horror de Bullard del 30% (en comparación, el desempleo alcanzó el 25% durante la Gran Depresión).

Los salarios aumentaron 0.4% m/m, claramente superando el consenso, pero esto se debe simplemente a que los trabajadores de bajos ingresos se retiraron de la ecuación (particularmente en el sector de servicios). El crecimiento salarial probablemente disminuirá en los próximos meses.

Las próximas semanas serán clave para determinar los efectos negativos o positivos tanto en la confianza de ciertos activos, cómo en los resultados del aislamiento social en la mayoría de países afectados por el virus. Algunos países en Europa pueden estar en un punto de giro y cambio de tendencia para bien, mientras que quizás en otros países americanos todavía queden las peores semanas.

Mandamos un mensaje positivo y de esperanza, esperemos que sobre todo el mercado laboral se reactive pronto y que la actual situación no deje muchas secuelas socio-económicas. Como siempre un control del riesgo férreo y cordura son muy necesarios en estos tiempos.

*Fuentes de los datos y modelos: Nordea y Macrobond. *Este análisis se proporciona como comentario general del mercado y no constituye consejo de inversión ni asesoramiento financiero.

Descargo de responsabilidad: El material proporcionado es solo para fines informativos y no debe considerarse como un consejo de inversión. Los puntos de vista, información u opiniones expresadas en el texto pertenecen únicamente al autor y no al empleador, organización, comité u otro grupo, individuo o empresa del autor.

Los resultados pasados no son indicativos de resultados futuros.

Advertencia de alto riesgo: los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 69% and 73% de las cuentas de inversores minoristas pierden dinero al negociar CFD con Tickmill UK Ltd y Tickmill Europe Ltd, respectivamente. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse asumir el alto riesgo de perder su dinero.

Futuros y Opciones: Operar futuros y opciones con margen conlleva un alto grado de riesgo y puede resultar en pérdidas que excedan su inversión inicial. Estos productos no son adecuados para todos los inversionistas. Asegúrese de comprender completamente los riesgos y tome las precauciones adecuadas para gestionar su riesgo.